オペレーティングリースとは?ファイナンスリースとの違いと注意点を解説

オペレーティングリースについて、「ファイナンスリースとの違いが曖昧」「利益の繰り延べになると聞いたが仕組みが分からない」と感じている方も多いのではないでしょうか。

オペレーティングリースは、一般に、資産を購入せず一定期間利用する賃貸借型の取引を指します。

税務上は、法人税法上のリース取引に該当しない資産の賃貸借として扱われます。

本記事では、基本的な仕組みからメリット・デメリット、ファイナンスリースとの違いまで整理して解説します。

オペレーティングリースとは

基本的な定義

オペレーティングリースとは、企業が資産を「所有」せず、リース会社から一定期間借りて利用する取引です。購入ではなく賃貸借に近い仕組みといえます。

一般に、資産は貸手側が保有し、借手は一定期間利用した後、満了時に返却します。

オペレーティングリースでは、契約設計上、満了時の想定価値(残価)を織り込む場合があります。

なぜ注目されるのか

一般的なオペレーティングリースの借手では、賃借料を契約期間に応じて費用計上するのが基本です。

なお、航空機や船舶を用いた投資スキームの場合は投資家への損益配分により、減価償却を活用することで、初期に損金を計上できるケースがあります。その結果として課税を将来へ繰り延べる効果が期待されますが、これは通常の借手取引とは別に整理する必要があります。

ファイナンスリースとの違い

| 項目 | オペレーティングリース | ファイナンスリース |

|---|---|---|

| 定義 | ファイナンスリースの定義以外 | フルペイアウト/中途解約の禁止 |

| 所有権 | リース会社 | リース会社(終了時に移転するケースあり) |

| 契約期間 | ファイナンスリースの定義以外 | 最短で法定耐用年数の70%(10年以上は60%) |

| 会計基準 | 賃貸借処理 | 原則売買処理 |

| 税務処理 | 支払いリース料を通じて 全額損金処理可能 | 減価償却を通じて 全額損金処理可能 |

| 対象資産 | 中古市場のある汎用物件 | 動産設備全般 |

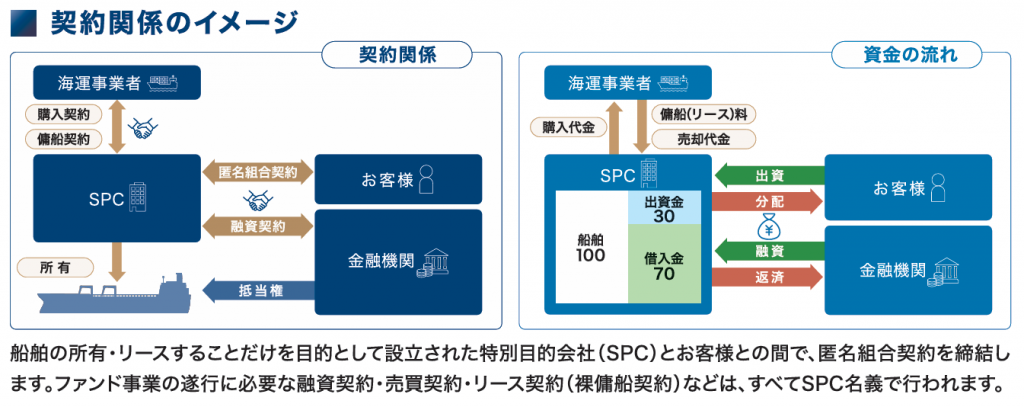

投資型オペレーティングリースの仕組み

一方で、オペレーティングリースには、設備を利用するための一般的な賃貸借取引とは別に、投資スキームとして組成される「投資型オペレーティングリース」が存在します。

特に航空機や船舶を対象としたスキームでは、匿名組合やSPCを活用し、リース事業から生じる損益が出資者に配分される仕組みが採用されることがあります。その結果として、一定の条件下で利益の繰り延べが論点となるケースもあり、通常のオペレーティングリースとは異なる観点で検討されることが特徴です。

ここでは、こうした投資型オペレーティングリースの基本的な仕組みと特徴について整理します。

投資型オペレーティングリースは、航空機や船舶などの高額資産を対象に、リース事業へ出資する形で投資を行うスキームです。

一般的な設備リースとは異なり、複数の関係者によって組成される点が特徴です。

主な関係者

主なプレイヤーは以下の通りです。

- 投資家(出資者)

匿名組合などを通じて資金を拠出し、リース事業の損益を受け取る - SPC(特別目的会社)

投資家からの出資および金融機関からの融資を受け、資産を保有 - 金融機関

SPCに対してノンリコースローン等で資金を供給 - 利用者(航空会社・海運会社など)

SPCから資産をリースし、リース料を支払う

基本的な流れ

スキームの流れは概ね以下の通りです。

- 出資・資金調達

投資家が匿名組合出資を行い、SPCが金融機関から融資を受ける - 資産の取得

SPCが航空機や船舶などの対象資産を購入 - リース契約の締結

利用者(航空会社・海運会社など)とリース契約を締結 - リース料の受領

利用者からのリース料収入を原資として、借入返済や分配を実施 - 満了時の売却・清算

リース期間終了後、資産を売却し、その結果を投資家へ分配

損益配分の特徴

投資型オペレーティングリースでは、リース事業から生じる損益が、匿名組合契約などに基づいて投資家へ配分されます。

特に初期段階では、以下の要因により会計上の損失が発生するケースがあります。

- 減価償却費の計上

- 支払利息の負担

- 初期費用(組成コスト等)

これらの損益が出資者に帰属することで、利益の繰り延べが論点となる場合がある点が、このスキームの特徴の一つです。

※ただし、これはあくまで一定の条件下で成立するものであり、将来的な利益や売却結果によって最終的な損益は変動します。

一般的なオペレーティングリースとの違い

投資型オペレーティングリースは、一般的な設備リースと比較して、以下の点で性質が異なります。

- 利用目的ではなく投資目的で参加する

- 複数の関係者によるファイナンススキームとして組成される

- 損益が出資者に配分される構造を持つ

- 残価・市況・為替などの投資リスクを伴う

そのため、単なる「設備を借りる手段」としてのオペレーティングリースとは切り分けて理解することが重要です。

※投資型オペレーティングリースは、元本保証のない投資商品であり、リース料収入や資産売却価格、市況等の影響により損失が生じる可能性があります。

メリット

- 利益の繰り延べが検討できる場合がある

- 初期投資を抑えて資産を利用できる

- 資産処分の手間を軽減できる

- 実物資産への分散投資になる

デメリット・リスク

- 中途解約が難しい

- 想定どおりの税務効果にならない可能性

- 残価リスク(売却価格の下落)

- 為替・市況の影響を受ける

- 元本保証ではない

主な対象資産

航空機、船舶、コンテナ、建設機械、医療機器など

※航空機・船舶では、JOLCO等の投資スキームが組成されることがあります。

投資型オペレーティングリースに向いている企業

- 利益が大きく出ている企業

- 財務指標を維持しながら投資したい企業

- 一定期間だけ資産を利用したい企業

船舶投資に興味をお持ちの方へ

マリタイムバンクでは、

船舶という実物資産を活用した様々な投資サービスを提供しています。

- 価格変動に依存しない収益設計

- 契約に基づく金利収入モデル

- 船舶市場の専門分析に基づく案件選定

船舶投資にご興味がおありの方は、以下のリンクもあわせてご覧ください。

▶ 会社概要

▶ 個人様向けサービスサイト

▶ 法人様向けサービスサイト

【ご注意】

本記事は情報提供のみを目的としたものであり、投資の勧誘を意図するものではありません。

当社が提供するファンドは、元本が保証されているものではなく、投資元本に損失が生じるおそれがあります。また、当社は運営にあたり所定の手数料等をいただきます(詳細は各ファンドの契約締結前交付書面等をご確認ください)。将来の成果を保証するものではなく、記載された内容は執筆時点のものであり、今後変更される可能性があります。

登録番号

金融商品取引業者 関東財務局長(金商)第3308号

貸金業者 東京都知事(2)第31818号

プライバシーマーク 第17005069号

加入協会

一般社団法人第二種金融商品取引業協会

日本貸金業協会

日本マリタイムバンク株式会社は2025年9月に東京証券取引所TOKYO PRO Marketに上場いたしました。

(証券コード:411A)