【船舶保険会社との対談企画③】船が沈没したらどうなるの?

マリタイムバンク営業部の阿部です!

今回も前回の対談記の続きで、船体保険と不稼働損失保険についてご説明していきます。ここから少々内容が難しくなるかもしれませんが、非常に大事なところですのでご一読頂けますようお願いします!

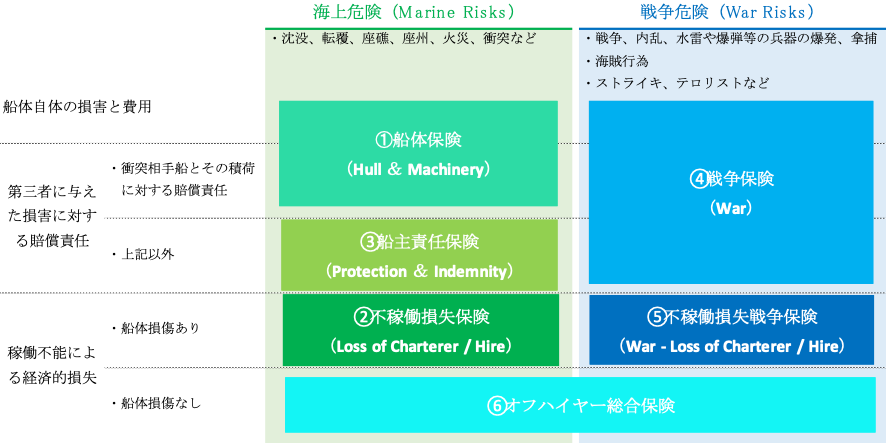

船の損傷を補償する保険

阿部:それでは船体保険からご説明お願いします!

遠藤:わかりました。船体保険とは主に船体の損傷や機器類の故障が起こった時の修繕費を補償するものです。以下の通り、簡単に表にしてみました。

阿部:へぇ~、予防にかかる費用も保険で補償されるんですね。

遠藤:そうです。ただし保険契約上、免責金額がありますからそれを超えた分を保険会社が負担します。

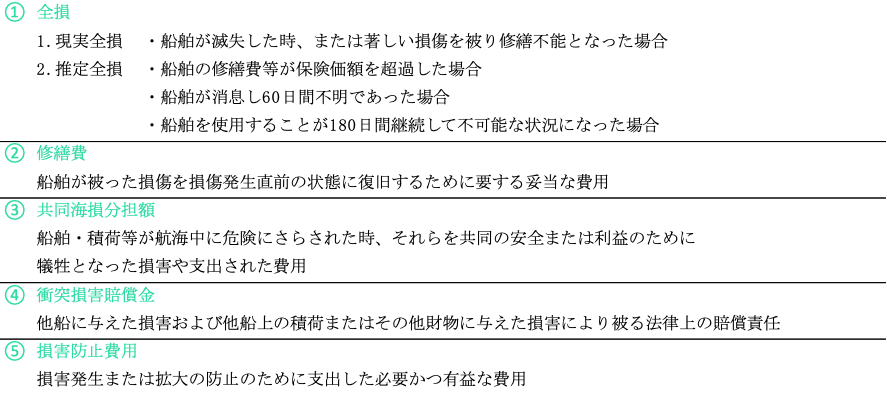

阿部:ちなみに船が沈没した場合、この表で言うと全損になった場合は最大いくらまで保証して頂けるのでしょうか?

遠藤:まず保険価額と保険金額の違いを理解いただく必要があります。保険価額は保険目的の経済的価値、要は船の今の価値を指します。基本的に新しい船であれば建造船価+乗出費用(船を出港させるために発生する費用)、中古船であれば売船価格+乗出費用の金額が保険価額として設定されます。

そして保険金額は保険会社が補償すべき最高金額です。基本的には保険価額=保険金額としている船会社が多いですね。ちなみに、衝突損害賠償金に関しては、被害者救済の観点により金額の上限は無しです。

阿部:なるほど~。この辺りは我々銀行としても厳しく見ています!仮に船価の100%を融資の場合、保険金額を110%にしなさいと言ったりもしています。やはり何かあった時でもお金を返してもらわないといけませんから…。ちなみに共同海損とは何ですか?

遠藤:例えば、コンテナ船が航海中に大しけにあって、積んでいるコンテナを海に捨てないと船自身が沈んでしまう、といった状況下で実際にコンテナを海に捨てたとします。

この場合、捨てたコンテナ分の損害が発生しますが、コンテナを捨てなければコンテナと船の両方が海に沈む可能性があったので、ある意味損害が最小限に抑えられますよね?その際の損害額を関係者みんなで負担し合おう、といったルールです。

経済的損失を補償する保険

遠藤:次に不稼働損失保険について説明します。これは上記のような船の損傷によって引き起こされた際の経済的損失を補償する保険です。例えば、A社がある船を1日100万円でB社へリースしており、この船が衝突事故を起こして修繕期間等合わせてぴったり30日間使えなかったとします。

もちろんこの期間B社はA社へリース料を払いませんので、3,000万円の経済的損失が生まれます。このA社の損失を補償するための保険なのです。ただし、こちらも免責日数があるので全額保証されるわけではありません。

阿部:なるほど!不稼働とはそういうことですね!

遠藤:逆にこのB社の場合も30日間船が使えなかったことによる経済的損失が生まれてますよね?こちらは30日間使用した場合の収入分を補償するのではなく、出ていく費用(船員費や船の消耗品費)を補償します。

阿部:よく理解できました!

それでは次回は船主責任保険の内容についてご説明していきます。お楽しみに!

執筆者:営業部 阿部廣

確定版テンプレートLast.jpg)