【インタビュー】fromHC掲載|転換期に立つ日本の船舶ファイナンス

本記事は、機関投資家・資産運用業界向け資産運用情報ポータルサイト「fromHC」に掲載されたインタビュー記事を、fromHC様の許諾を得て転載しています。本インタビューでは、当社代表・昼田が、足元の海運市場が抱える構造的課題や、当社が描く今後の事業ビジョンについて語っています。

fromHC様で掲載いただいたインタビュー記事はこちら

世界の海運市場は、地政学リスクや脱炭素を背景としたエネルギー転換など、多くの不確実性を内包しながらも、依然として世界経済を支える不可欠なインフラであり続けています。一方で、その収益構造や資金調達の仕組みは、一般的な金融・投資の視点から見ると極めて特異であり、十分に理解されているとは言い難い分野でもあります。

日本は、造船所・船主・金融機関が密接に連携する「海事クラスター」を形成し、世界有数の海運大国として成長してきました。一方で、グローバル競争の激化や産業構造の変化を背景に、その一角を担ってきた造船業は国際的なシェアを大きく低下させています。こうした三位一体モデルを取り巻く環境の変化は、従来の海事クラスターの中で機能してきた船舶ファイナンスの枠組みにも、少なからぬ影響を及ぼしていると考えられます。

2020年に創業した日本マリタイムバンクは、世界の海運市場を取り巻く環境の変化と、その中で相対的に立場が変化しつつある日本の状況を背景に、従来の海運エコシステムを改めて見つめ直し、既存の枠組みにとらわれない新たな日本の船舶ファイナンスの仕組みに挑戦している企業です。

今回のインタビューでは、海運市場が抱える課題、日本マリタイムバンクがどのような問題意識のもとで船舶ファイナンスに取り組んでいるのか、そしてその先にどのようなビジョンを描いているのかについて、同社代表取締役社長 昼田将司(ひるた・まさし)氏に伺いたいと思います。

昼田氏は同志社大学法学部卒業後、2004年からシンガポールで独立系船舶ブローカーとして船舶売買・傭船仲介を多数手掛け、その後2007年にシンガポールにあるギリシャ系船舶ファンドを経て独立しました。最初にインドネシアで船舶スクラップ事業を設立・運営し、2016年に帰国してMIP株式会社を設立、船舶オペレーティングリース案件を組成しました。2020年には日本マリタイムバンクを創業し、2022年からクラウド型船舶融資事業を開始。個人投資家も参加可能なスキームを通じ、船舶を担保とするユニークな融資モデルを展開。設立3年で会員数約8,000人、累計融資額270億円超、22隻以上の中古船への融資実績を持ち、長年の国際的な船舶仲介・ファイナンス経験を基盤に、日本の海事金融に新しい流れを生み出しています。

Q1:船舶ビジネスについてあまりなじみがないという方もいらっしゃいますので船主・オペレーター・造船所の関係など基本的な仕組みを教えてください。

船舶ビジネスは、「高額な実物資産である船舶を、誰が保有し、誰が運用し、誰がそのリスクを負担するのか」という役割分担によって成り立つ産業です。この点を理解することが、船舶ファイナンスを考える上での出発点になります。

まず「船主(オーナー)」は、船舶というアセットを保有する主体です。必ずしも自ら貨物輸送を行うわけではなく、船舶を他者に貸し出すことで、傭船料という形で収益を得ます。一方、「オペレーター(船会社)」は、船舶を運航し、実際に貨物輸送を行う事業主体です。オペレーターはオーナーとして自社で船を保有する場合もあれば、船主から船を借りて運航する場合もあります。

船主が保有する船舶を増やす方法は、大きく分けて二つあります。ひとつは造船所に新造船を発注する方法、もうひとつは既存の船主から中古船を購入する方法です。

新造船の場合、発注から引き渡しまでに通常1年以上の建造期間を要します。一方、中古船は契約後比較的短期間で引き渡されるため、市況の変化に応じて迅速に投入できる点が特徴です。船主は、市況や資金調達環境などを踏まえ、新造船と中古船を使い分けながら船隊を構成しています。

いずれの場合も、船舶は1隻あたり数十億円規模となる高額な実物資産であり、船主にとって金融機関からの融資は不可欠です。船舶ファイナンスの大きな特徴は、融資の担保として、当該船舶が登録されている国において第一順位の抵当権を設定する点にあります。多くの場合、船舶はパナマやリベリアといった便宜置籍国に登録されており、その国の法制度に基づいて担保権が設定されます。

Q2:船舶ファイナンスや海運市場全般の特徴や課題(航空機など他の実物資産との比較による長所・短所)について教えてください。

海運市場の最大の特徴は、船舶という実物資産が「世界単一マーケット」の中で取引・運用されている点と、船種やサイズごと規格化され、国際的な相場が形成されている点にあると考えています。

海運市場が「世界単一マーケット」と呼ばれる理由は、船主の国籍や船籍、運航主体にかかわらず、すべての船舶が同じ条件で競争している点にあります。日本の船主が所有していようが、ギリシャの船主が所有していようが、また船籍がパナマやリベリアであっても、世界中の港から港へ貨物を運ぶというビジネスの前提は変わりません。

この点は、不動産や航空機と比較するとより明確になります。不動産市場は地域ごとに分断されており、世界単一の市場は存在しません。また、航空機ビジネスもグローバルに見える一方で、実際には各国の航空会社が自国の路線網や発着枠、規制の制約の中で運航しており、日本であればJALやANAが世界中の空港を自由にサービスしているわけではありません。

これに対して海運は、規制や国境の影響を相対的に受けにくく、文字通り「世界を一つの市場」として成立している数少ない産業だと言えます。

もう一つの重要な特徴は、船舶が船種やサイズごとに高度に規格化されており、国際的な相場が形成されている点です。VLCC、ケープサイズ、ハンディサイズといった船種・サイズごとに運賃や船価の指標が存在し、新造船・中古船ともに、規格や建造年などの要素を基に客観的な評価が可能です。こうした取引がグローバルに常時行われることで、市場価格が形成されています。

このため、船舶は実物資産でありながら、金融・投資の観点からも相対的に「値段の見える」アセットだと言えます。これは不動産とは対照的で、同じ間取りであっても構造や立地によって家賃や価格が大きく異なる不動産市場とは、性質を異にしています。

一方で、こうした特徴は同時に、船舶ファイナンス特有の課題も生み出しています。最大の問題点は、ボラティリティが非常に高いこと、そして市況に強く依存するため、リスクヘッジが効きづらい点です。例えば、バルカーに関わる船主やオペレーター100社に分散して融資や投資を行っていたとしても、バルカー市況が悪化すれば、その100社すべての業績や資産価値が同時に影響を受けます。船種ごとにマーケットが一方向に動くため、表面的な分散は、必ずしも実質的なリスク分散にはなりません。

これに対して、不動産や航空機ビジネスでは、市場が地域や路線ごとに分断されているため、エリアや用途を分散することで、一定のリスクヘッジが可能です。海運市場はこの点で構造的に異なっており、「評価しやすい一方で、同時に崩れやすい」という二面性を併せ持つ市場だと言えます。

このように、船舶は「評価可能で説明可能なアセット」である一方で、マーケット全体に強く左右される高リスクな側面も持ち合わせています。船舶ファイナンスを成立させるためには、こうした特性を前提に、どのリスクを取り、どのリスクを避けるのかを慎重に設計する必要があります。

Q3:日本の海運産業の特徴を教えてください。日本はかつて造船大国でしたが、日本の造船・海運産業の変遷や問題点について教えてください。

日本の海運産業の大きな特徴は、造船所・船主・金融機関が密接に連携する「海事クラスター」が長年にわたって形成されてきた点にあります。この三位一体の構造は、戦後から高度成長期にかけて、日本の造船・海運業の競争力を支える重要な基盤となり、日本は世界有数の造船国・海運国としての地位を確立しました。

この海事クラスターの中心に位置してきたのは、船主や金融機関というよりも造船業でした。日本の造船所は、基本的に国内の船主を通じて船舶を販売する商習慣を持っており、最終的な運航主体が海外のオペレーターである場合でも、日本の船主が発注主体となり、その船主に対して日本の金融機関が融資を行うという構造が長く続いてきました。すなわち、造船所を起点として船主と金融機関が連動する形で、日本独自の海事クラスターが形成されてきたと言えます。

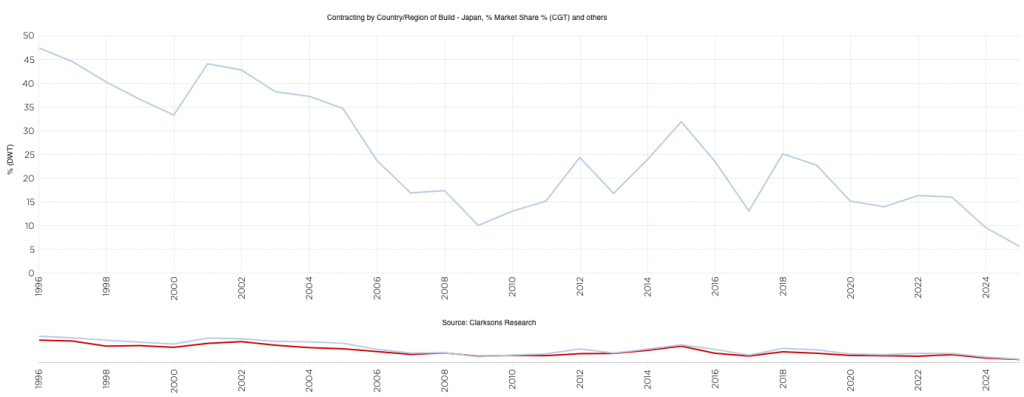

その意味で、日本の造船業が国際的なシェアを低下させていることは、単に製造業としての競争力低下にとどまらず、海事クラスター全体の前提条件を揺るがす重要な変化です。実際、日本の造船業の国際的なプレゼンスは、過去数十年で大きく低下しています。1990年代には世界の新造船受注において高いシェアを占めていた日本の造船所ですが、2000年代以降、韓国、さらに中国の台頭を受け、受注シェアは一貫して縮小してきました。足元では、日本の造船所が占める新造船受注シェアは一桁台にまで低下しています。

(Contracting by Country Japan, % market share % CGT and others : クラークソン・リサーチ出典)

この変化は、単に造船コストの問題にとどまりません。中国の造船業は、新たな船型や仕様への積極的な取り組みや、量産体制によるスケールメリット、さらには産業政策の後押しも相まって、造船業を取り巻く競争環境そのものが大きく変質させてきました。

こうした中で、足元では日本政府・与党から造船業に対する支援姿勢が改めて示されており、産業基盤の再構築に向けた取り組みがどこまで実効性を持ち得るのか、今後の動向が注目されます。

Q4:船舶ファイナンスに焦点を当てると日本はどのような特徴があるのでしょうか。また、どのような課題を抱えているのでしょうか。

日本の船舶ファイナンスを語る上で、極めて特徴的なのが地方銀行の存在です。船舶ファイナンス自体は欧州の金融機関が国際的に強い分野ですが、その多くはいわゆるインターナショナルバンクが中心であり、日本のように地域金融機関がここまで積極的に船舶融資に関与している国は、世界的にも例を見ません。

これは、造船所が立地する地域、あるいは造船所に発注する船主が集積する地域を中心に、地元の地方銀行が船舶ファイナンスを担う形で発達してきたことと深く関係しています。新造船発注に伴う融資は、船主にとどまらず、造船所やその下請け企業といった地域産業にも波及効果をもたらします。こうした循環構造が、日本の船舶ファイナンスと海事クラスターを長年支えてきた重要な要因の一つだと言えるでしょう。その結果、地方銀行は「日本で建造された新造船」を前提とした融資に重きを置く傾向が強くなってきました。

もう一つの特徴は、日本の船主のビジネスモデルです。グローバルな単一マーケットで競争する中で、日本の船主は税制面で必ずしも有利とは言えず、短期的な市況変動を狙った投機的なモデルよりも、船舶の減価償却を計画的に活用し、長期傭船を前提とした収益を積み上げる安定的なビジネスモデルが定着してきました。このモデルでは、収益見通しが立てやすく、融資回収の確実性も高まるため、銀行にとって極めて融資しやすい構造となっています。

しかし現在、こうした前提条件は、徐々に崩れ始めています。

第一に、日本で建造される船舶の絶対数が減少しています。造船業の国際的なシェア低下に伴い、地方銀行が従来主軸としてきた「日本建造船」を前提とする融資機会そのものが縮小しています。加えて、日本建造船に限定すると、船種がバルカーを中心とした限られた分野に偏りやすいという構造的な問題もあります。

第二に、社会・経済環境の変化が激しい現在において、従来の船舶ファイナンスの前提となってきた「長期の傭船契約」そのものが成立しにくくなっている点です。市況や事業環境の不確実性が高まる中で、オペレーターが長期間にわたる傭船コミットメントを負うことは容易ではなく、結果として、地方銀行が前提としてきた融資条件と実際の市場環境との間に乖離が生じ始めています。

Q5:日本マリタイムバンク設立の背景と、具体的な事業内容について教えてください。

日本マリタイムバンクを立ち上げるにあたり、私自身の経験は大きく影響しています。2004年以降、長く海外を拠点に海運ビジネスに携わり、2016年に日本へ帰国した際、新たにどのようなビジネスを立ち上げるべきかを改めて深く考えました。

振り返ると、これまでお話ししてきた日本の海運産業や船舶ファイナンスの課題は、日本の中にいれば「当たり前」として受け止められてきた部分も多かったように思います。一方、海外での経験を通じて、日本の船主や金融の在り方を外から見ることができたからこそ、日本特有の強みや制約、そして構造的な課題に気付くことができたのかもしれません。

日本は、世界的に見ても資金が豊富な国だと感じています。銀行融資という形でも、また個人・法人の投資資金という形でも、多くの資金が国内に存在しています。一方で、造船業の国際的なシェアが今後低下していくことは、2016年当時からある程度見えていた現実でした。

そうした中で、従来のように造船所や船主の動きに合わせて資金が流れるモデルではなく、海事クラスターの外側で成立する新たなビジネスモデルを構築できないかと考えるようになりました。すなわち、造船や船主を起点にファイナンスが付随するのではなく、ファイナンスや投資を起点としてビジネスモデルを設計するという発想です。日本マリタイムバンクは、こうした問題意識から生まれた取り組みだと言えます。

事業を開始するあたり、まず明確にしたのが「誰をお客様とするのか」という点でした。当社のお客様は、日本の銀行、リース会社、船主、そして個人・法人の投資家です。オペレーター(船会社)は、取引を成立させる上で相手方として重要な存在ではありますが、当社にとっての直接的な顧客ではありません。ファイナンスや投資を起点にビジネスモデルを構築する以上、この点には強くこだわってきました。

当社が取り扱う仲介業務や、法人投資家向けのオペレーティングリース自体は、必ずしも前例のないビジネスモデルではありません。しかし、当社の特徴は、造船や船主の都合を起点とするのではなく、「資金の合理性」という観点から案件を選別している点にあります。日本建造かどうか、新造船か中古船か、バルカーかどうかといった属性にとらわれることなく、法定耐用年数を超えた中古船や中国建造船、日本では建造されていないオフショア船であっても、投資や融資の観点から合理性があれば取り扱ってきました。

こうした姿勢が日本の海事業界では異端と受け止められることも少なくありませんでしたが、近年では、同様の案件を取り扱う事業者が現れたり、船主や金融機関側でも柔軟な案件選別が進んだりするなど、日本の船舶ファイナンスの現場に変化が生まれていると感じています。市場環境の変化による影響もあると思いますが、当社の存在がその一端を担ってきたという自負もあります。

さらに、当社のもう一つの特徴が、クラウドファンディングを活用した船舶融資サービスです。不動産分野で広がった投資手法から着想を得て、個人投資家は一口10万円、法人投資家は一口1,000万円から参加できる仕組みを構築しました。多くの投資家から資金を広く集めることで、個々のリスクを限定しつつ、資金調達のスピードという強みを生かしたファイナンスを可能にしています。この仕組みにより、従来の枠組みでは対応が難しかった特色ある融資を、海運業界に提供してきました。

Q6:「船舶ファイナンスのデパート」の異名がついていらっしゃるということですが、なぜ多様なスキームでファイナンスを行っていらっしゃるのでしょうか。

当社では、常に「お金を出発点」としてビジネスモデルを検討しています。その結果、従来の船舶ファイナンスでは想定されてこなかった投資家層を取り込むことが可能となり、さまざまなスキームに挑戦できるようになりました。その積み重ねが、結果として多様なファイナンス手法を提案できる体制につながっていると考えています。

もっとも、ファイナンスは資金を提供する側の論理だけで成立するものではありません。資金を使う側、すなわちオペレーターにとっても魅力がなければ、取引は成立しません。世界のオペレーターが抱える資金ニーズには、日本国内にいるだけでは把握しきれないものも多く存在します。さらに、こうした資金ニーズ自体も、コロナ禍や地政学リスク、貿易環境の変化といった社会情勢の影響を受けて、刻々と変化しています。

このように流動的で多様性の高い世界において、資金の視点からビジネスモデルを構築しようとすれば、単一のスキームで対応することは現実的ではありません。当社が多様なスキームを扱っているのは、こうした環境変化に対応するための必然的な結果だと考えています。

Q7:2025年9月に上場を果たされましたが、その背景についてお聞かせください。また、短期・長期それぞれで今後どのような展開を目指しているかも教えてください。

2025年9月の上場の背景には、投資家がより安心して投資できる環境を整備するという目的があります。お金を扱う事業である以上、透明性やガバナンス、情報開示といった要素は最低限求められるスタートラインであり、上場はその前提条件を明確にするためのものだと考えています。

なお、今回の上場は TOKYO PRO Market で行っており、資金調達を目的としたものではありません。実際に上場に伴う新たな資金調達は行っておらず、資金調達そのものよりも、投資家との関係性を中長期で築いていくための基盤整備という位置付けです。

短期的には、法人投資家との取り組みを一層強化していく方針です。具体的には、法人投資家にとっての利便性や情報アクセスを高めるため、専用サイトの開設を予定しています。これにより、案件情報の確認や投資判断を、より効率的に行える環境を整備していきます。あわせて、既存の船舶ファイナンスの枠組みにとらわれない新商品の展開にも取り組んでいく考えです。詳細については現時点でお話しできる段階にはありませんが、市況変動やリスク管理といった観点を踏まえ、法人投資家のニーズに即した商品ラインアップの拡充を進めていきます。

長期的なビジョンを考える上では、海外の船舶ファイナンス市場が一つの参考になります。ヨーロッパでは、社債による資金調達や、本来オペレータが受け持つ運航リスクまで投資リターンに組み込んだハイリスク・ハイリターン型の投資スキームが存在します。シンガポールでは、制度として船舶リート(Ship Trust)が整備されているほか、船舶ファイナンスに特化したデットファンドやプライベート・エクイティファンドも数多く見られます。

こうした海外の状況と比べると、「船舶ファイナンスのデパート」という表現が恥ずかしくなるほど、日本にはまだ多様なスキームが存在しているとは言えません。当社の努力だけで実現できることには限界があり、制度設計の見直しや、投資家側の船舶投資に対する理解・リテラシーの向上が不可欠な分野も多くあります。

それでも、造船所起点で形成されてきた従来の海事クラスターの外側で、ファイナンスや投資を起点とした新たな船舶へのキャピタルマーケットを育てていく余地は大きいと考えています。日本が海運大国であることにふさわしい、多様で開かれた船舶ファイナンスの市場を形成する一助となるべく、当社としても引き続き挑戦を続けていきたいと考えています。

まとめ

日本の船舶ファイナンスが長年依拠してきた「造船所中心・銀行主導」の枠組みが、環境変化の中で再定義を迫られつつあります。造船所起点の海事クラスターや長期傭船を前提とした融資モデルは、安定性をもたらした一方で、市場変化への適応力を制約してきました。そうした長期安定的な事業環境が継続するという前提が揺らぐ中で、ファイナンスを起点にリスクとリターンを再設計し、国内外の資金を柔軟につなぐ仕組みの重要性が高まっていると考えます。

日本マリタイムバンクの取り組みは、こうした構造転換への一つの回答であり、船舶を「産業資産」から「金融資産」として捉え直す試みとも言えます。今後は制度設計や投資家リテラシーの進展と連動し、船舶ファイナンスがより市場型へ移行できるかが、日本の海事産業の持続性を左右する論点となるでしょう。

船舶投資に興味をお持ちの方へ

マリタイムバンクでは、

船舶という実物資産を活用した様々な投資サービスを提供しています。

- 価格変動に依存しない収益設計

- 契約に基づく金利収入モデル

- 船舶市場の専門分析に基づく案件選定

船舶投資にご興味がおありの方は、以下のリンクもあわせてご覧ください。

▶ 会社概要

▶ 個人様向けサービスサイト

▶ 法人様向けサービスサイト

【ご注意】

本記事は情報提供のみを目的としたものであり、投資の勧誘を意図するものではありません。

当社が提供するファンドは、元本が保証されているものではなく、投資元本に損失が生じるおそれがあります。また、当社は運営にあたり所定の手数料等をいただきます(詳細は各ファンドの契約締結前交付書面等をご確認ください)。将来の成果を保証するものではなく、記載された内容は執筆時点のものであり、今後変更される可能性があります。

登録番号

金融商品取引業者 関東財務局長(金商)第3308号

貸金業者 東京都知事(2)第31818号

プライバシーマーク 第17005069号

加入協会

一般社団法人第二種金融商品取引業協会

日本貸金業協会

日本マリタイムバンク株式会社は2025年9月に東京証券取引所TOKYO PRO Marketに上場いたしました。

(証券コード:411A)